受宏观经济修复、政策驱动、阶段性补库、供给端优化等因素驱动,化工品内需和外需均有提振空间,部分化工品景气回暖。但由于化工中游行业的供给端资本性开支规模较大,且下游行业对于传统化工品的需求增速有所放缓,化工中游细分行业供需矛盾依然较为突出,利润水平或仍将处于历史较低分位。据万得数据,2024年前三季度,化工行业营收同比增速为0.4%,销售毛利率为14.6%,归母净利润同比下降16.7%;石化行业营收同比下降2.6%,石化行业销售毛利率为19.6%,石化行业归母净利润同比增加2.4%。

5月29日,国务院印发《2024-2025年节能降碳行动方案》,文件指出要严控炼油、电石、磷铵、黄磷等行业新增产能,石化、磷化工等行业供给侧落后产能有望逐步出清,中长期供需格局有望改善。

磷矿石行业深度跟踪:下游需求持续增长,磷矿石长期价格中枢有望维持较高水平近两年来,我国可开采磷矿品位下降,开采难度和成本提升,而新增产能投放时间周期较长,同时需求端以磷酸铁锂为代表的下游新领域需求不断增长,国内磷矿石供需格局偏紧,价格维持高位,磷矿的资源稀缺属性日益凸显,30%品位磷矿石市场价格在900元/吨的高价区间运行时间已超2年。据百川盈孚截至10月28日,国内30%品位磷矿石市场均价为1018元/吨,较上月末价格持平;与2024年初1007元/吨相比上涨了11元/吨,幅度约为1.09%。

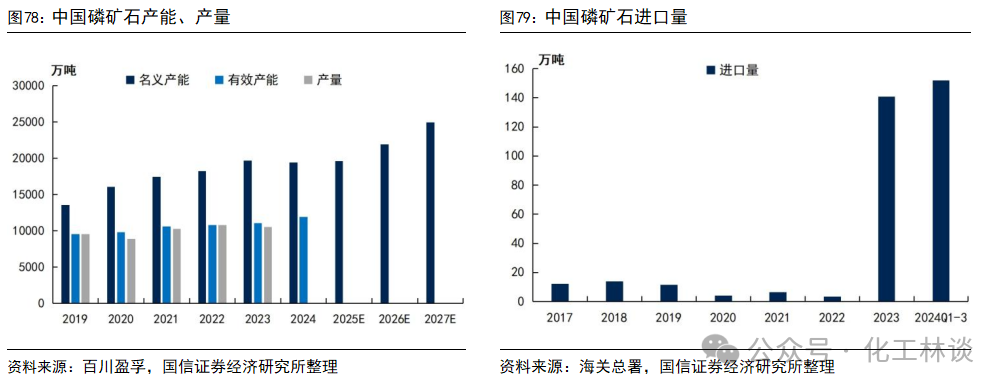

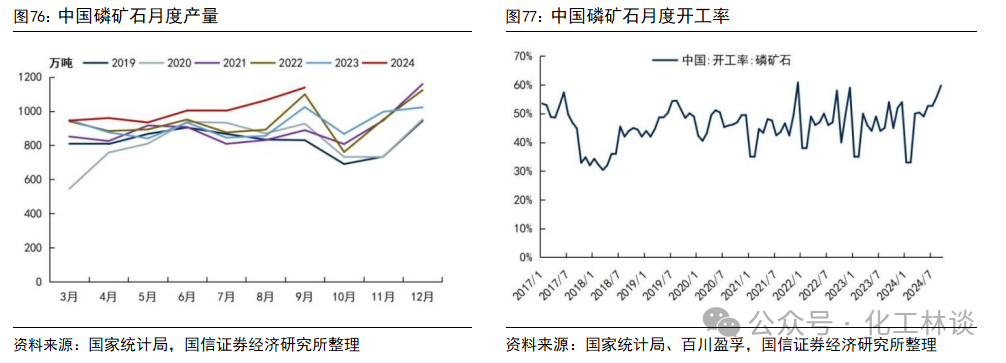

供给端:在建产能及进口中短期难以扭转磷矿石供需偏紧格局1-9月我国磷矿石累计产量同比增长9.00%。据国家统计局及百川盈孚数据,2024年9月我国磷矿石产量1138.33万吨,同比增长11.14%,环比增长7.03%,行业名义开工率59.77%,同比提升5.77 pcts,环比提升3.92 pcts;1-9月我国磷矿石累计产量8226.31万吨,同比增长9.00%。9月份我国磷矿开采量略有上升,主要由于9月份磷铵开工维持高位,各矿区开采力度加大,整体产量增加明显,下游市场对磷矿产品需求量提升。据百川盈孚,截至2024年9月,我国磷矿石名义产能19447万吨/年(有效产能11916万吨/年),同比减少1.2%,生产企业约273家,行业集中度较低,CR1、CR4、CR8分别为10.99%、23.25%、33.36%。

新增产能短期难以扭转磷矿石供需偏紧格局。磷矿石新增与淘汰产能方面,预计2024-2026年国内将合计新增5505万吨/年磷矿石产能,2024-2026年每年各新增190、2285、3030万吨/年。2016-2023年我国合计淘汰3525.27万吨/年磷矿石产能,考虑目前国内磷矿石名义产能与有效产能间仍有7531万吨/年闲置产能,在产磷矿面临开采时间较长导致的品位下降、开采成本较高等问题,因此新增产能与计划淘汰产能相抵后,我国未来三年我国的磷矿石供需格局仍有望保持紧平衡状态。

进口磷矿石难以扭转国内磷矿石供需偏紧的局面。据海关总署,1-9月我国累计进口磷矿石151.96万吨,同比增长77.85%;累计进口金额1.47亿美元,同比增长47.69%;平均进口均价96.72美元/吨,同比下降16.96%。总的来说,2023年以来虽然我国的磷矿石进口量大幅增长,但绝对数量较小,进口量/国内产量不足2%,再考虑我国的磷化工产业主要集中在鄂、云、贵、川四省,叠加长途运输成本后进口磷矿石的成本优势显著下降,因此进口磷矿石难以扭转国内磷矿石供需偏紧的局面。

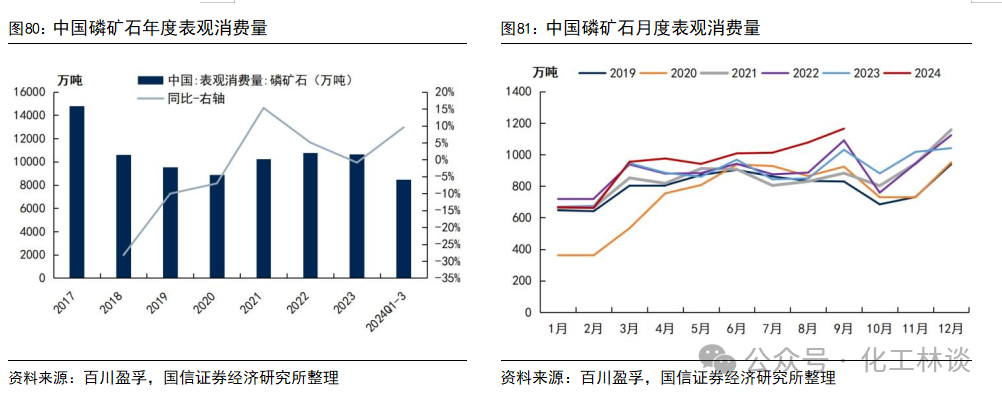

需求端:磷矿石消费量平稳增长,9月单月消费量创近5年新高9月磷矿石单月表观消费量创近5年新高。据百川盈孚,1-9月我国累计磷矿石表观消费量达8463.81,同比增长9.54%;我国磷矿石表观消费量自2020年触底以来持续回升,2021-2023年每年表观消费量均突破1亿吨,下游需求平稳增长。分月度看,1-2月国内磷矿石表观消费量基本与去年同期持平,3-5月国内月度表观消费量均维持在900万吨以上,4、5月同比增速在10%左右,6月以来国内月度磷矿石表观消费量均维持在1000万吨以上,其中8月同比增速达26.87%,9月表观消费量达1165.02万吨,同比增长12.98%,并创下2019年以来最大单月表观消费量。总的来说,今年以来我国磷矿石表观消费量持续提升,考虑到四季度依旧是磷矿石的消费旺季,我们预计2024年全年我国磷矿石表观消费量将创下2019年以来的最大值。

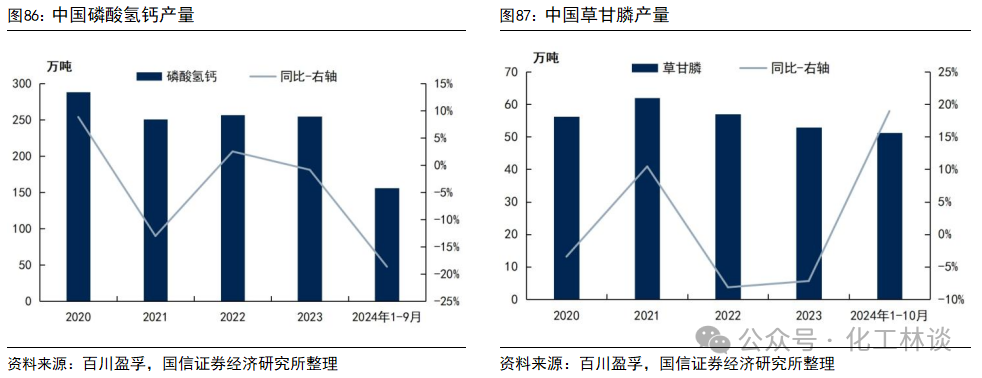

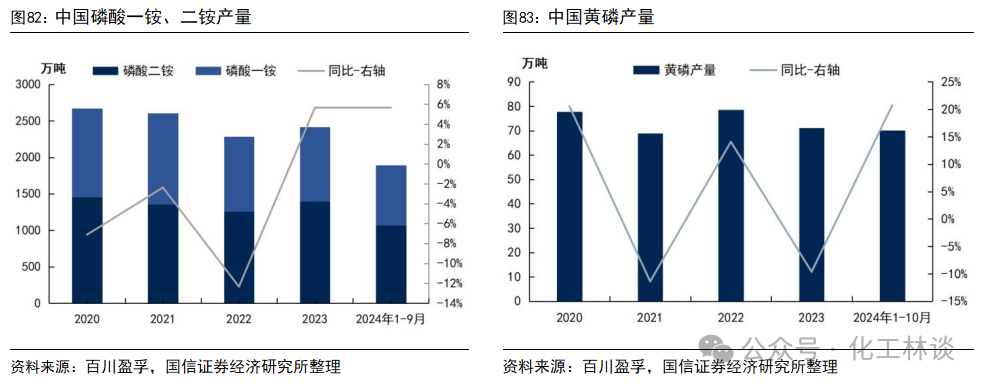

磷矿石下游需求表现回顾:磷肥产销量平稳增长,新能源领域需求持续提升复合肥需求回暖,1-9月磷酸一铵产量同比增长12.02%。2024年1-9月,我国磷酸一铵产量823.72万吨,同比增长12.02%;磷酸二铵产量1069.24万吨,同比增长1.30%;一铵与二铵产量合计1892.96万吨,同比增长5.70%。磷酸一铵市场需求主要用于生产复合肥,1-9月国内复合肥市场总产量约为3808万吨,同比增长1.20%,有力支撑了一铵需求;此外,1-9月中国磷酸一铵出口量157.12万吨,同比增加2.25%,同期磷酸二铵出口329.10万吨,同比减少8.90%,因此今年1-9月磷酸一铵的产量增速显著高于磷酸二铵。整体来看,今年以来我国的磷肥产量平稳增长,带动磷矿石需求量提升。

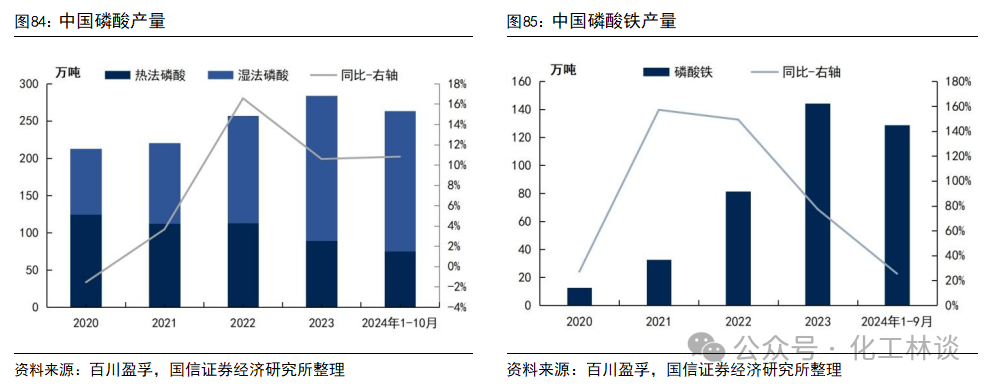

农药去库周期渐进尾声,黄磷与草甘膦产量稳步增长。2024年1-10月,我国黄磷产量70.07万吨,同比增长20.76%。2024年黄磷下游消费中磷酸占35%、草甘膦占31%、三氯化磷(除农药用)占15%、五氧化二磷占3%、其他占16%。今年以来草甘膦对黄磷消耗增加,热法磷酸对黄磷需求相对平稳,三氯化磷对黄磷消耗量减少。今年以来,随着海外农药去库周期渐进尾声,海外的采购节奏逐渐恢复正常,草甘膦需求持续回暖,1-9月我国草甘膦产量46.06万吨,较2023年同期(37.93万吨)增加8.13万吨,增幅21.43%。展望11-12月,国内电价有望上调,黄磷生产成本增加,部分企业成本承压,预计会有停产减产计划,百川盈孚预计11-12月产量在12万吨左右,全年产量预计提升至82万吨,同比提升15.44%。整体来看,受益于草甘膦等产品需求逐渐恢复,黄磷的产销量平稳增长,有力支撑了磷矿石需求。

新能源汽车产销量同比高增,湿法磷酸与磷酸铁需求持续提升。2024年湿法磷酸下游消费结构继续调整,新能源—磷酸铁市场对湿法净化磷酸需求持续增长。1-9月中国湿法净化磷酸总产量约为167.64万吨,较2023年同期(143.43万吨)增量24万吨,增幅达16.88%。磷酸铁方面,2024年国内磷酸铁产量稳步释放,1-9月年产约128万吨,较去年同期(103万吨)增幅达24.87%。自4月开始,磷酸铁产量增长明显,同比去年月产基本维持增幅10-20%左右,对净化酸采购需求同步增长。据工信部,前三季度我国新能源汽车产销量同比分别增长31.7%和32.5%,随着新能源汽车渗透率持续提升,我们预计未来几年湿法磷酸下游消费结构中新能源需求占比将持续增长,传统磷酸盐需求占比缩小。总的来说,今年以来湿法磷酸及磷酸铁产量持续提升,已经成为磷矿石下游中需求增速最快的领域,预计未来对磷矿石的需求仍有望保持较快增速。

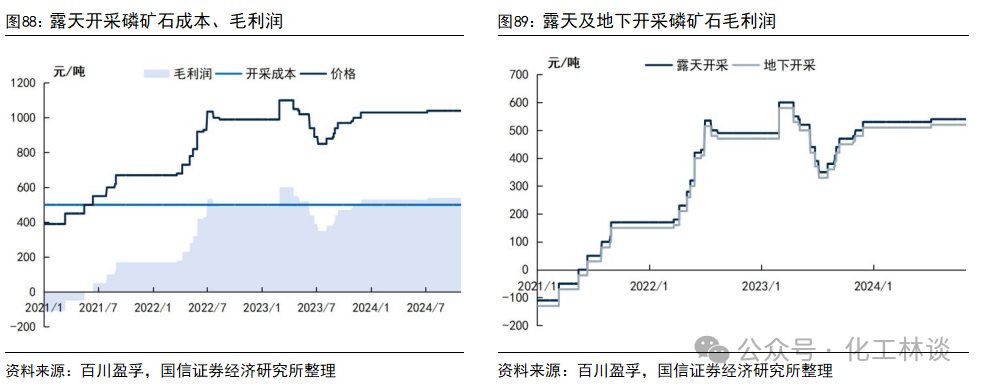

成本利润端:开采成本稳定,磷矿石利润率维持在较高水平

据百川盈孚,截至10月31日,国内露天开采及地下开采的磷矿石毛利润分别为540、520元/吨,毛利率分别为51.92%、50%;磷矿石的开采成本相对稳定,国内露天及地下开采的成本分别约为500、520元/吨,磷矿石的毛利率与价格同步波动,随着磷矿石价格在高位维持,磷矿石的利润率也维持在较高水平。

总的来说,近两年来我国可开采磷矿品位下降,开采难度和成本提升,而新增产能投放时间周期较长,进口磷矿石无显著成本优势,考虑在建产能投产及落后产能退出,中短期内国内磷矿石供给增量有限;需求端传统需求保持平稳增长,以磷酸铁锂为代表的下游新领域需求快速增长,整体需求持续向好。

部分文字及图片来源于网络,本文内容仅供学习、交流使用,不具有任何商业用途,版权归原作者所有,如有问题请及时联系我们以作处理;本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。欢迎投稿,留言联系小编。