30多家农药企业公布2024年半年度报告

近日,润丰股份、利尔化学、中农联合、和邦生物、丰乐种业、丰山集团、美邦股份、红东方、安道麦、海利尔、利民股份、广康生化、绿亨科技、诺普信、久易股份、中农立华、扬农化工、江山股份、联化科技、雅本化学、湖南海利、广信股份、新农股份、农心科技、长青股份、新安股份、中旗股份、苏利股份、先达股份、贝斯美、兴发集团、颖泰生物、国光股份等30多家农药公司公布2024年半年度报告。

1、全球市场对于作物保护品的需求恢复正常且偏旺。大宗农产品价格依旧居于历史合理中位值。农民有积极的用药 意愿,农产品的种植面积没有减少,这意味着终端消费者-种植者对于作物保护品的刚性消耗需求依旧正常。根据中国海 关 2024 年 1-6 月份统计数据,海关编码 3808 项下的出口数量同比来看,2024 年 1-6 月份出口数量同比上升 52.70%,说明全球市场对于作物保护品的刚性需求依旧,市场需求正常偏旺。

1、大多数作物保护品原药品种价格将持续底部盘整。大多数原药品种价格已处于历史低位甚至都已经跌破历史低位, 处于跌无可跌的地步,但是基于过去三年中国和印度农药产能的扩增及释放,大部分原药品种将持续处于供大于求的状 况,这也将使得大部分原药品种将持续底部盘整。

2、处于价格历史底部的产品随时会伴随偶发事件而出现短期内价格重大波动,库存管理及市场策略的准确决策、快 速响应尤为重要。

3、渠道商及终端用户采购推迟明显。大多数作物保护品价格在过去一年多的持续下行以及市场供应充足,渠道商及 终端用户采购较正常年份推迟明显,都不愿意提前做采购计划或提前采购而宁可等到最后用药季节才会采购,给作物保 护品公司的供应链组织带来较大的挑战。

4、市场需求将持续回暖,终端市场价格逐步恢复正常理性。大多数终端市场伴随高成本库存的清理消减,先前不同 公司对于不同产品清仓式的非理性低价抛售行为在大幅度减少,大多数终端市场伴随供应端成本的下降毛利率在逐步恢 复上升,大多数终端市场毛利率下半年要好于上半年。

区域业绩概况:

欧洲、非洲与中东(EAME):2024 年第二季度及上半年,欧洲、非洲与中东区的销售额同比下降。西欧与南欧天气条件良好,二季度欧洲农民需求有所恢复,渠道库存水平也在缓慢改善。然而,市场整体定价水平受新增竞争者影响难以提振,大宗植保产品价格尤为疲软。

北美:第二季度消费者与专业解决方案业务得益于天气条件理想、渠道采购模式趋于正常,实现了销售额的同比增长;同时,公司更为聚焦高毛利产品。上半年销售额同比持平。

美国与加拿大的农化业务在2024年第二季度与上半年的销售额均为同比下降,主要原因包括:竞争激烈,源自中国及印度的新生竞争力量使定价承受下行压力;同时,渠道库存水平虽然有所下降,但采购仍以即时模式为主。

两大区域市场的差别在于,美国天气条件总体良好,种植进展如常;但加拿大的天气条件不利于虫情,导致杀虫剂销售同比走低。此外,美国市场的总体价格水平尽管仍低于 2023 年同期,但目前已渐趋稳定;而加拿大市场价格走势疲软,尤以大宗植保表现最为突出。

拉美:巴西第二季度及上半年销售额同比下降,反映了:定价疲软,来自中国企业的竞争压力加剧,农民持观望心态而推迟采购,以及公司不再侧重非选择性除草剂业务。渠道库存已基本恢复正常,但价格下行预期拖累了需求。公司销售侧重高毛利产品,新推出的差异化产品继续取得良好业绩。

拉美区其它国家当期销售额同比下降,反映了拉美北部市场受厄尔尼诺现象的负面影响而出现整体萎缩。大多数国家的渠道库存水平已恢复正常,但市场定价、特别是大宗植保产品的价格受到了激烈竞争的影响。

亚太:在中国,品牌制剂业务在第二季度及上半年的销售额受到了定价压力与华南地区天气不利的影响,但公司同时侧重通过差异化产品来提高业务质量。渠道库存仍居于高位,经济作物用药尤为明显。非农业务的市场定价回归正常水平,原药销售主要受到市场观望态度的影响。

中国以外太平洋周边及亚太地区的销售也都遭遇了定价下行压力的影响,大宗植保产品价格表现最为突出;渠道库存下降,采购仍以即时模式为主。但是,区域内需求受益于天气条件理想而出现增长。

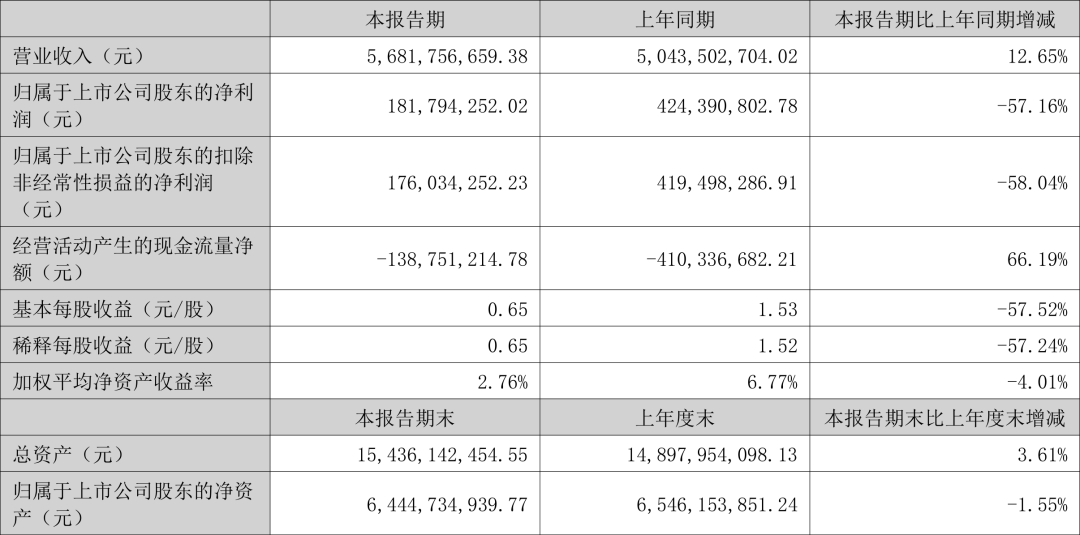

海利尔(603639.SH)2024年上半年实现营收24.06亿元,同比下降9.65%;归母净利润1.62亿元,同比下降50.99%;扣非净利润1.63亿元,同比下降56.81%;基本每股收益0.48元。

2024 年上半年,受宏观经济及市场变化的影响,公司部分产品市场价格同比下降。面对激烈的市场竞争环境,公司将积极应对,通过加强国内市场营销力度、加快国际市场开拓、加大技术改进力度等多种方式改善盈利能力,持续降本增效,提升公司市场竞争力和市场占有率,为公司高效运营创造价值。

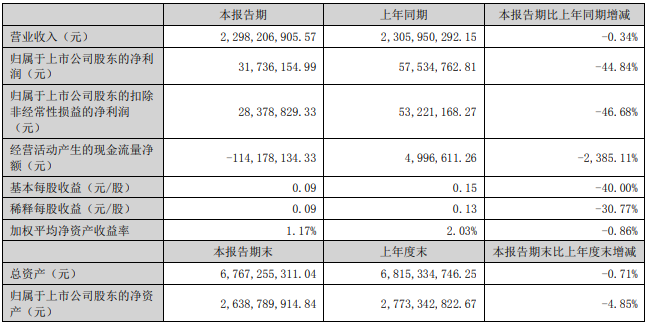

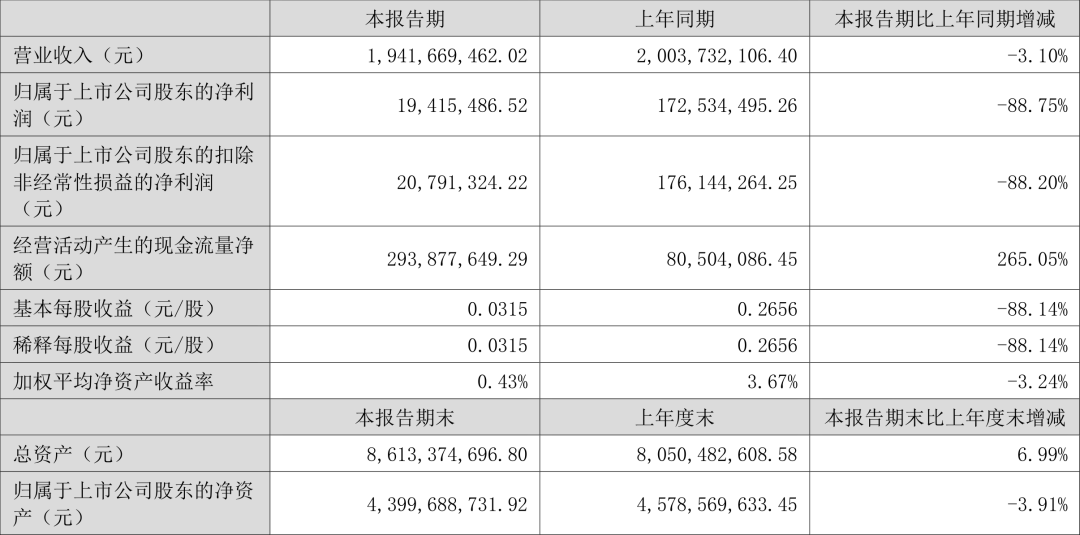

利民股份(002734.SZ)2024年上半年实现营业总收入22.98亿元,同比下降0.34%;归属于上市公司股东的净利润3173.62万元,同比下降44.84%;扣除非经常性损益后的归属于上市公司股东的净利润2837.88万元,同比下降46.68%。

报告期内,公司积极应对行业周期性波动影响,多措并举保障销售、生产等经营工作平稳有序展开,原药总产量同比增长 16.59%,总销量同比增长 20.15%。二季度开始,随着气温回暖,制剂经销商备货积极性提升,海外市场陆续开始进货,供需、交投逐步活跃。大部分公司主导产品产品价格开始低位企稳反弹,部分品种出现排单发货的情况,集团重点产品代森锰锌、百菌清、阿维菌素、甲维盐、吡蚜酮等产品价涨量增、供不应求,二季度环比一季度、与去年同期对比均实现了扭亏盈利,但上半年整体市场价格降低的减利影响大于销量提升及成本降低的增利影响。

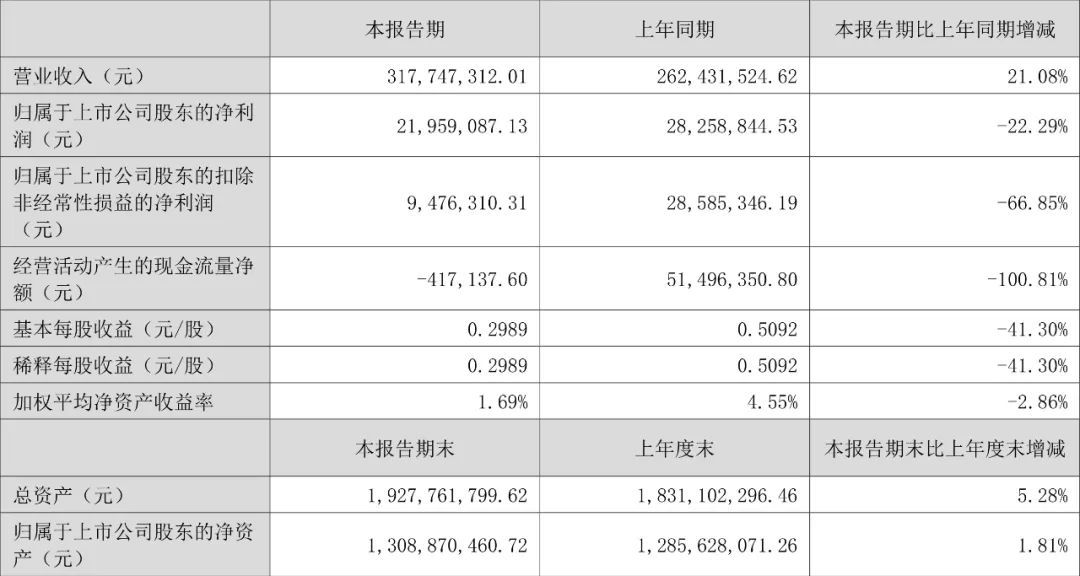

2024年上半年,广康生化实现营业总收入3.18亿元,同比增长21.08%;归母净利润2,195.91万元,同比下降22.29%;扣非净利润947.63万元,同比下降66.85%;经营活动产生的现金流量净额为-41.71万元,上年同期为5,149.64万元。公告称,公司营业收入变化主要由于公司杀虫剂及杀菌剂产品收入增长及制剂业务收入增长。

2024年上半年,绿亨科技实现营业收入2.11亿元,同比增长14.80%;归母净利润1,951.1万元,同比下降27.70%;扣非净利润1,786.82万元,同比下降21.48%;经营活动产生的现金流量净额为-951.2万元,上年同期为1,575.26万元。

根据半年报,绿亨科技第二季度实现营业总收入1.30亿元,同比增长15.11%,环比增长61.17%;归母净利润1,396.93万元,同比下降32.97%,环比增长152.08%;扣非净利润1,560.38万元,同比下降20.70%,环比增长589.07%。

分产品来看,2024年上半年公司主营业务中,农药收入1.43亿元,同比增长17.32%,占营业收入的67.98%;种子收入0.40亿元,同比下降14.82%,占营业收入的19.19%;肥料收入0.17亿元,同比增长64.89%,占营业收入的8.01%。

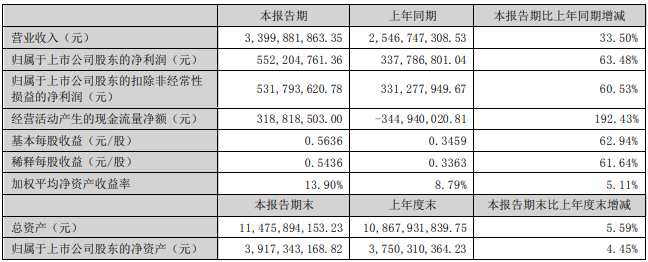

诺普信2024年上半年实现营业收入34亿元,同比增长33.50%;归母净利润5.52亿元,同比增长63.48%;扣非净利润5.32亿元,同比增长60.53%。

农药制剂业务:上半年,尽管行业景气度未达预期,公司仍通过强化产品服务一体化战略,稳固发展。我们聚焦于产品和渠道经营,积极利用抖音等新媒体推广,提升品牌传播效率。同时,优化渠道结构,增强营销团队服务能力,深化人才发展和教育训练。通过这些措施,公司在行业低迷期实现了稳步前进。

现代特色作物生鲜消费业务:一方面高度聚焦蓝莓、火龙果、燕窝果的种植水平提升,另一方面积极应对″2024 产季″量产下积极深化营销网络和销售渠道建设,强力打造″迷迭蓝″、″爱莓庄″品牌,三支营销队伍全线发力,拓展大型 KA 客户,确保产季销售颗粒归仓、货畅其流,在业务中构建了全链路供应能力,打造一个符合蓝莓生鲜属性的经营体系。

久易股份2024年上半年实现营业收入864,813,103.49元,较上年同期减少0.18%;实现毛利率29.68%,较上年同期下降3.07个百分点;归属于挂牌公司股东的净利润164,021,556.86元,较上年同期减少16.04%;归属于挂牌公司股东的扣除非经常性损益后的净利润162,187,028.23元,较上年同期减少15.60%。

报告期内,受宏观经济、农药市场供需变化的影响,农药产品价格处于底部盘整阶段,报告期内公司制剂产品销售额有所增加,原药产品销售额有所下降,总体营业收入较为稳健、净利润略有下滑。

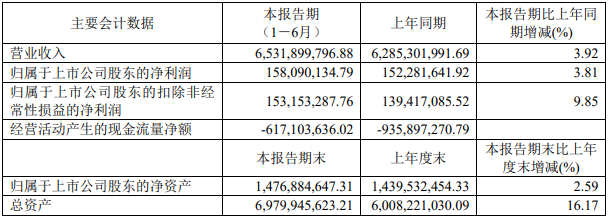

中农立华2024年上半年实现营业收入65.32亿元,同比增长3.92%;归属于上市公司股东的净利润1.58亿元,同比增长3.81%;归属于上市公司股东扣除非经常性损益净利润1.53亿元,同比增长9.85%。

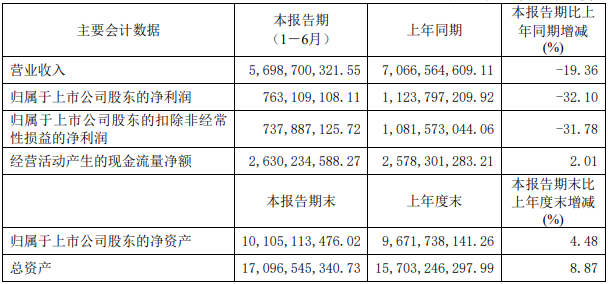

扬农化工2024年上半年实现营收56.99亿元,同比下降19.36%;归母净利润7.63亿元,同比下降32.1%;扣非净利润7.38亿元,同比下降31.78%。

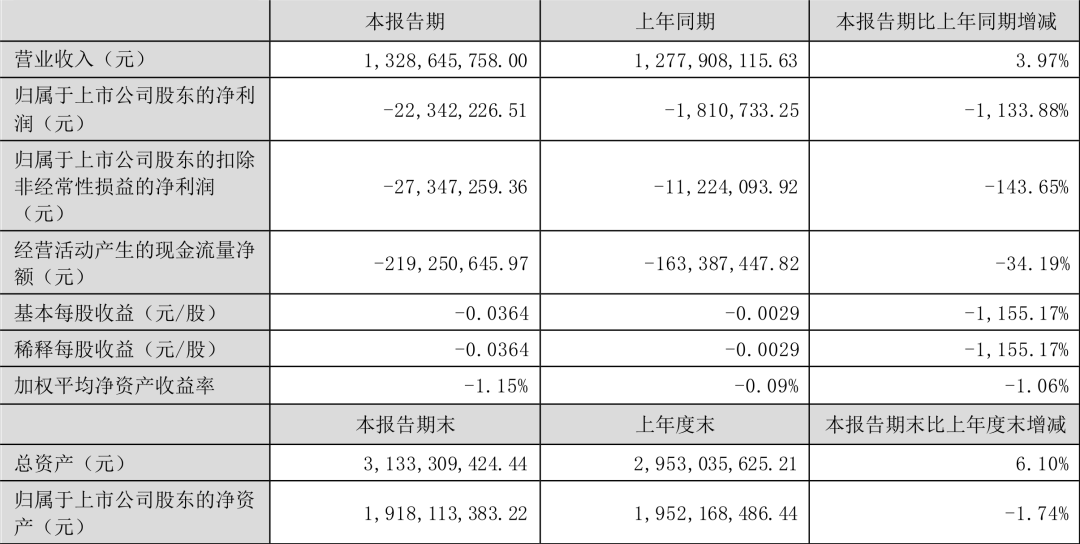

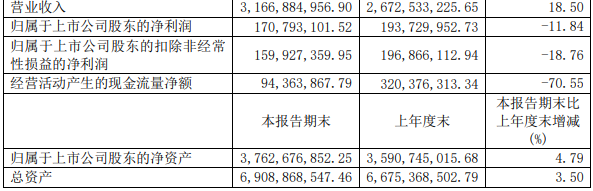

江山股份2024年上半年实现营业收入31.67亿元,同比增长18.50%;归属于上市公司股东的净利润1.71亿元,同比减少11.84%;归属于上市公司股东扣除非经常性损益净利润1.6亿元,同比减少18.76%;基本每股收益0.3966元/股。

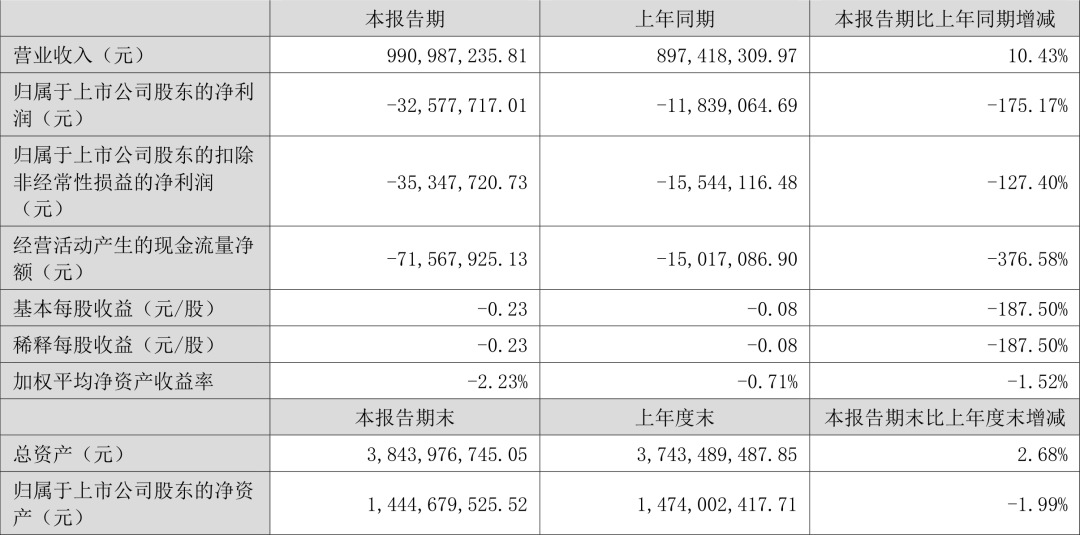

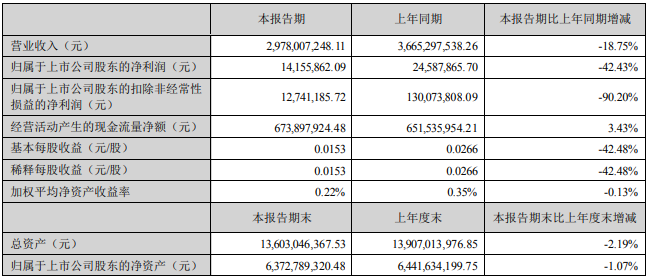

联化科技2024年上半年实现营业收入29.78亿元,同比下降18.75%。实现归属于上市公司股东的净利润1415.59万元,同比下降42.43%。实现归属于上市公司股东的扣除非经常性损益的净利润1274.12万元,同比下降90.20%。

雅本化学2024年上半年实现营业收入5.89亿元,同比下降30.88%;归属于上市公司股东的净利润-5201.36万元,同比盈转亏;归属于上市公司股东的扣除非经常性损益的净利润-4942.02万元。

第二季度,下游需求有所回暖,公司农药产品的销售额相较于第一季度回升明显,上半年整体销售额较去年下半年实现环比改善,但上半年的整体销售业绩相比去年同期仍然出现下滑。

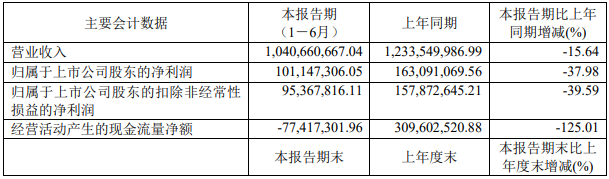

湖南海利2024年上半年实现营业收入10.41亿元,同比下降15.64%;归属于上市公司股东的净利润1.01亿元,同比下降37.98%;归属于上市公司股东的扣除非经常性损益的净利润9536.78万元,同比下降39.59%。

广信股份报告期实现营业收入22.87亿元,同比下降39.37%。归属于上市公司股东的净利润4.12亿元,同比下降59.71%。归属于上市公司股东的扣除非经常性损益的净利润3.72亿元,同比下降61.38%。

公告表示,报告期内营业收入与去年同期对比减少 39.37%,主要是报告期主要产品销售价格下降、销量减少所致。归属于上市公司股东的净利润与去年同期对比减少 59.71%,主要是公司部分主要产品市场价格同比下降,盈利能力减弱,同时主要产品销量减少所致。

在市场需求和采购价值双降的冲击下,公司上下积极应对,变中求稳,一方面,依托产业链和配套设施齐全优势,紧抓成本管控,丰富产业结构的同时,优化利润结构;合理利用自有氯碱、码头、热电、锅炉和高效管理等附加价值所带来的系统性降本增效;另一方面,公司一贯坚持精耕细作,品质为先,广信自成立持续优化生产步骤,提升生产连续性,提高产品品质,凭借在业内多年良好口碑,持续保持优秀的市场竞争力。

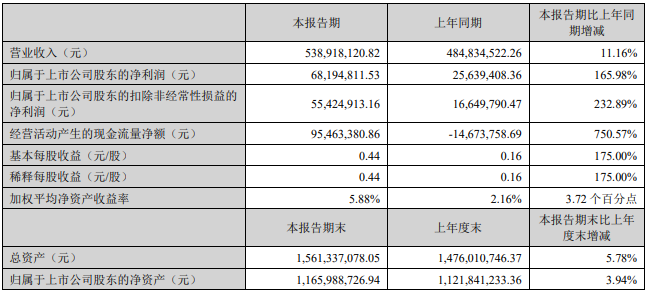

新农股份2024年上半年实现营业收入5.39亿元,同比增长11.16%。实现归属于上市公司股东的净利润6819.48万元,同比增长165.98%。实现归属于上市公司股东的扣除非经常性损益的净利润5542.49万元,同比增长232.89%。

2024 年上半年,主要完成以下工作:

(1)提升营销实力,巩固深化″杀细菌剂第一品牌″ 。报告期内,公司制剂业务持续优化具有新农特色的技术营销模式,通过聚焦″6+1″核心作物,将技术服务持续深入到重点县、重点乡镇,不断巩固精诚店″桥头堡″,精准服务目标用户和农户;渠道建设进一步改进和创新,布局挑选深化,加快提升乡镇终端覆盖度。

(2)全链高效协同,推进精益化运营。报告期内,公司坚实推进工业品业务″性价比″策略,不断发挥一体化模式优势,提升精益化运营水平。

(3)创新驱动,提升核心竞争力。2024 年上半年,公司研发投入 2,995.85万元,占营业收入 5.56%。报告期内公司根据产品规划,自主开发和合作引进并举,构建并开发具有新农特色及差异化竞争优势的产品及组合;加大生物制剂产品开发力度,促进化学农药和生物农药融合发展。

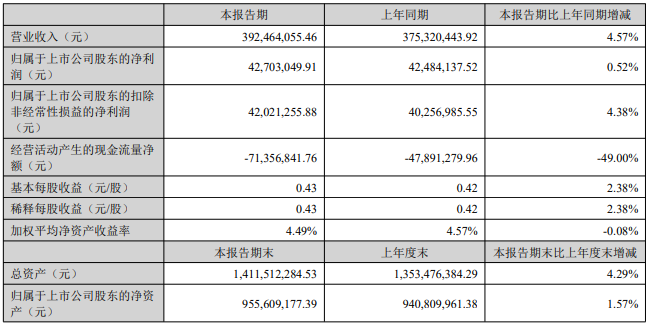

农心科技2024年上半年实现营收3.92亿元,同比增长4.57%;归母净利润4270.3万元,同比增长0.52%;扣非净利润4202.13万元,同比增长4.38%。

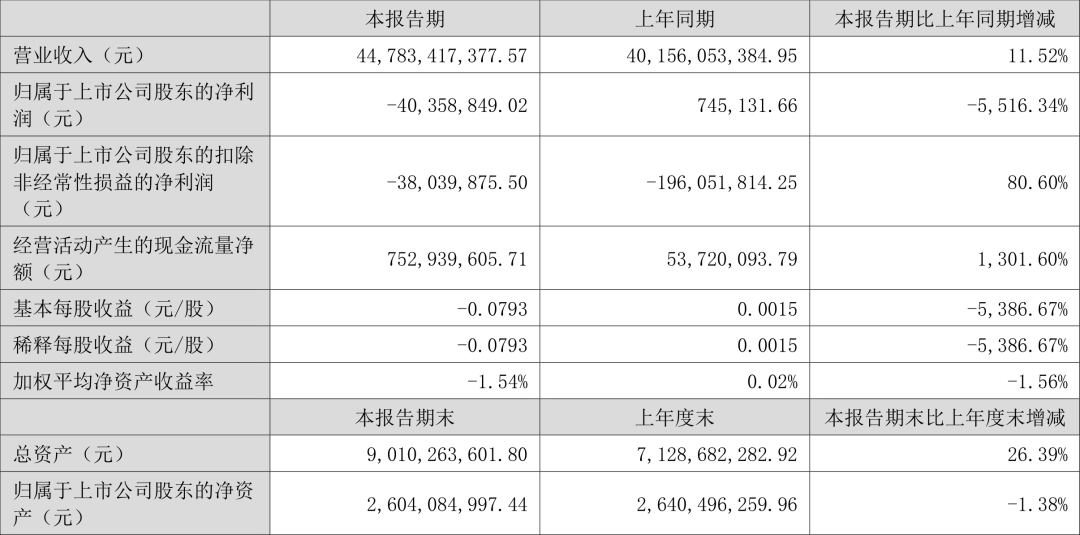

2024年上半年,远大控股实现营业收入447.83亿元,同比增长11.52%;归母净利润亏损4035.88万元,上年同期盈利74.51万元;扣非净利润亏损3803.99万元,上年同期亏损1.96亿元;经营活动产生的现金流量净额为7.53亿元,同比增长1301.60%。

公司主营业务涵盖贸易、作物科学、油脂三大领域。分产品来看,2024年上半年公司主营业务中,液化类商品贸易收入263.58亿元,同比增长28.65%,占营业收入的58.86%;金属类商品贸易收入112.62亿元,同比增长28.17%,占营业收入的25.15%;塑胶类商品贸易收入34.94亿元,同比增长6.63%,占营业收入的7.80%。

蓝丰生化2024年上半年营业收入8.49亿元,同比增加61.26%;归属于上市公司股东的净利润亏损1.39亿元;基本每股收益亏损0.3949元。2023年同期营业收入约5.27亿元;归属于上市公司股东的净利润亏损约9166万元。

8月20日,蓝丰生化公告,终止收购江西德施普新材料有限公司100%股权的交易,根据终止协议,公司预计将减少本年度利润总额约4182万元。鉴于公司实际控制人和主营业务均发生变化,同时为避免因本次收购引发的一系列诉讼事项短时日内无法解决而给各方造成更大损失,经审慎考虑并进行了深入细致的分析论证后,为保证公司的利益,并经各方友好协商后一致同意终止《股权协议》及相关补充协议的履行,并对相关事项达成和解。

辉丰股份2024年上半年实现营业收入1.1亿元,同比下降10.06%。实现归属于上市公司股东的净利润3475.93万元。归属于上市公司股东的扣除非经常性损益净亏损5443.32万元,同比减亏27.20%。

分产品来看,2024年上半年公司主营业务中,农药制剂收入8393.93万元,同比增长8.09%,占营业收入的76.23%;油品、化学、仓储及贸易收入1682.60万元,同比下降40.61%,占营业收入的15.28%。分产品看,农药制剂、油品、化学、仓储及贸易2024年上半年毛利率分别为30.96%、12.95%。

报告期内,钱江生化实现营业收入(合并报表)8.63亿元,较上年同期减少0.55%;归属于上市公司股东的净利润0.82亿元,同比减少2.62%。其中,生态环保业务实现收入4.22亿元,占营业收入的48.90%,较上年同期增加0.23%;生物农药实现收入1.32亿元,占营业收入的15.30%,较上年同期减少19.56%;水务运营实现收入2.95亿元,占营业收入的34.18%,较上年同期增加11.58%。

分产品来看,2024年上半年公司主营业务中,除草剂收入9.23亿元,同比下降1.76%,占营业收入的47.53%;杀虫剂收入7.82亿元,同比下降3.92%,占营业收入的40.30%;杀菌剂收入1.80亿元,同比下降9.33%,占营业收入的9.25%。除草剂、杀虫剂、杀菌剂2024年上半年毛利率分别为15.16%、7.09%、13.99%。

报告期内,公司销售人员主动走出国门,了解农药市场需求,抢抓客户订单,优化产品结构,制剂销售比重进一步上升。公司积极有效组织生产,全面落实安全生产责任,结合市场变化合理调配产能,生产装置得到安全平稳运行。同时,公司全力推进沿江厂区腾退搬迁项目建设,坚持高起点规划、高标准设计、高质量施工,强化现场施工安全管理,注重施工细节,严把工程质量关,土建工程已全部完成,正处于设备安装阶段,预计2024年四季度投入试生产,沿江厂区的腾退搬迁将助推公司可持续健康发展。面对日趋激烈的市场竞争,公司重点围绕降低原料成本、减少生产费用、优化生产工艺等方面采取举措持续推进节能降耗工作,不断提升公司市场竞争力。

报告期内,公司多措并举,逆境中寻求业绩增长。利用品牌优势,全力推进以量补价策略,主导产品总销量同比增长25%;充分发挥品牌、渠道优势,提升市场份额,草甘膦制剂销量同比增长52%;硅基材料产品产销量同比均有大幅增长。调优结构,加大高端化、差异化营销力度。面对原药价格下行的不利影响,作保事业部积极拓展中小客户,加大终端推广力度,上半年制剂转化率达70%;有机硅基础产品持续推进结构优化,拓展多家高端硅氧烷新客户;有机硅终端积极拓展重点标杆客户,突破家居、汽车部件、医疗健康、航空航天等领域头部企业,终端中高端产品占比达 49%,硅基终端及特种硅烷产品收入同比继续增长,其中新安天玉实现净利润 7,081.56万元,同比增长59%,崇耀科技实现净利润3,343.85万元,同比增长 39.31%。抢抓海外市场机遇,全面提升经营成效。聚焦进出口平台和海外四大区,抢抓重点海外市场新机遇,海外产销量同比均有所增长。

报告期内,公司苦练内功,困境中寻求自我突破。优化内部生产和供应链协同,主装置平稳运行,技经指标维持优良状态,主导产品总产量同比增长 34%。草甘膦半年度产量创历史新高,制剂产量 11.11 万吨,终端产品结构不断优化;磷基新材料试生产稳步推进,新产品技经指标行业领先。强化精益管理,全方位落实降本增效。上半年累计降本完成年度目标的 143%:开展节能减碳专项行动,能耗、三废减量成效显著。

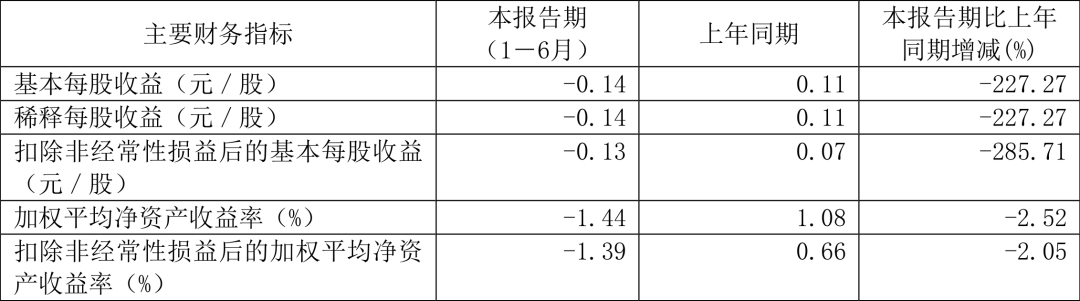

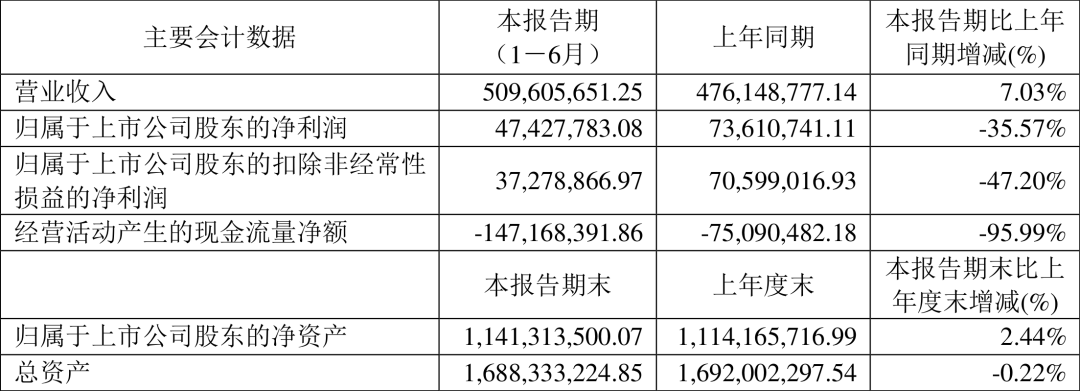

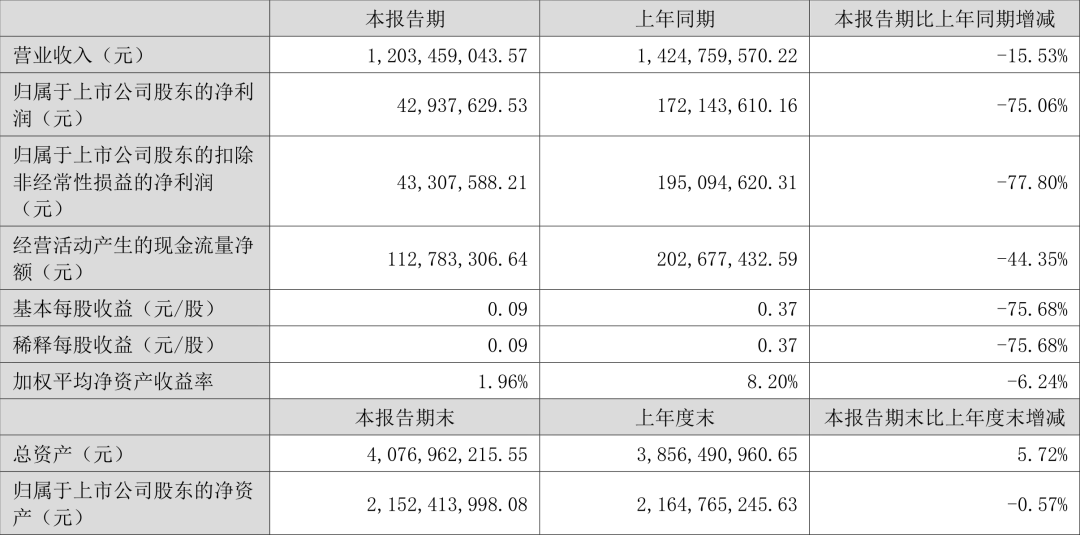

报告期内,中旗股份实现营业收入12.03亿元,同比下降15.53%。实现归属于上市公司股东的净利润4293.76万元,同比下降75.06%。实现归属于上市公司股东的扣除非经常性损益的净利润4330.76万元,同比下降77.80%。

苏利股份2024年上半年营业收入为10.42亿元,同比增长1.62%。归属于上市公司股东的净利润为649.59万元,同比下降83.86%。

(2)受地缘政治冲突等影响,部分市场的阻燃剂和农药业务货款回收压力加大;加之当期利息收入有所下降,利息支出及折旧费用有所增加,海运运输成本波动较大,成本上升等因素,综合引致公司当期的各项费用支出仍保持较高水平。

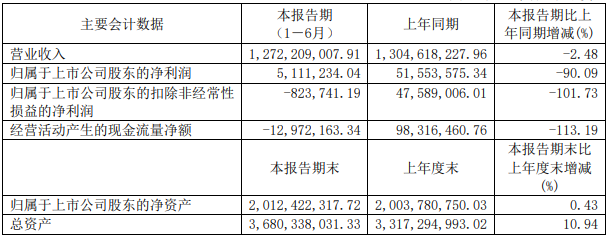

先达股份2024上半年营业收入12.72亿元,同比下降2.48%;归属于上市公司股东的净利润511.12万,同比下降90.09%;归属于上市公司股东的扣除非经常性损益的净亏损82.37万元,由盈转亏。

公告表示,第二季度受益于公司部分主力产品出口量的同比增长,国内制剂业务的快速发展以及降本增效的持续推进,公司经营情况实现改善。

报告期内,公司多款创新产品在示范试验和研发领域取得突破。作为公司创新产品吡唑喹草酯和专利产品苯丙草酮,尽管还未正式上市,但在上半年的示范试验中已获得了农户的广泛认可。其中,吡唑喹草酯作为一种新型 HPPD 靶标除草剂,在水稻田杂草防控方面表现出色,与现有水稻田除草剂无交互抗性。这两款专利产品的成功示范不仅为其未来商业化奠定坚实基础,更产生了显著的市场带动效应,进一步提升公司的品牌影响力,同时带动了现有除草剂产品的销售增长。公司将继续推进这两款专利产品的登记和上市准备工作。

此外,在灭生除草剂领域,公司″速干啉″项目进展顺利,各项研发指标均达到或超过预期目标。″速干啉″作为公司灭生除草剂产品线的重要补充,旨在解决市场对快速、高效、残留可控灭生除草剂的迫切需求。在多个典型区域的田间试验中,″速干啉″在速效性、广谱性和安全性等方面均展现出优异的性能。

海外市场核心产品销量大幅增长,产品登记和商业推广工作稳步推进。2024 年上半年,受益于海外市场库存逐步恢复至正常水平,农药出口市场回暖,叠加公司主动调整海外市场销售策略,推动公司海外市场核心产品销量大幅增长。报告期内,公司烯草酮系列和异噁草松系列销量分别同比增长 144%和 77%。同时,公司优势产品、独家产品和自有专利产品在海外市场的登记工作和商业推广也在稳步推进中。

项目建设方面,公司五期″年产 1000 吨农药原药、3000 吨农药中间体项目″已经投产,六期″年产 1800 吨农药原药、500 吨安全剂项目″、″年产 20000 吨的自动化综合制剂项目″建设工作正在加速推进。

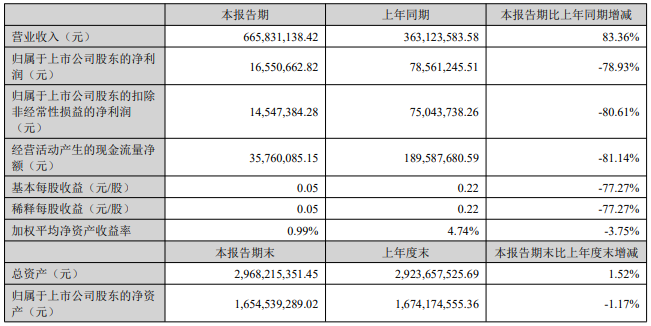

贝斯美报告期内实现营业收入6.66亿元,同比增长83.36%;归属于上市公司股东的净利润1655.07万元,同比减少78.93%;归属于上市公司股东的扣除非经常性损益的净利润1454.74万元,同比减少80.61%。

报告期内公司通过对二甲戊灵等核心产品持续的工艺优化,提升产品品质,并持续研发微囊悬浮剂等制剂产品来提升公司核心竞争力。公司未来将进一步加深与现有二甲戊灵客户的合作,同时结合子公司宁波捷力克在亚非拉美地区发展中国家的优势和影响力,积极拓展这些国家和地区的二甲戊灵市场。

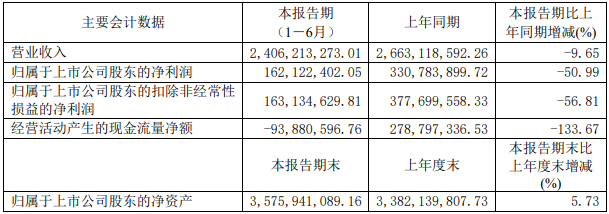

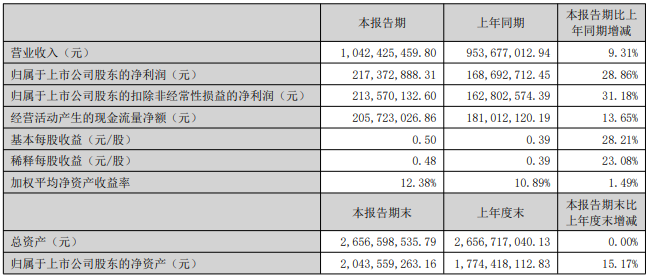

报告期内,兴发集团实现营业收入134.04亿元,同比下降2.09%;归属于上市公司股东的净利润8.05亿元,同比增长29.85%;归属于上市公司股东的扣除非经常性损益的净利润7.55亿元,同比增长37.45%。

报告期内,公司重点项目有序推进。后坪 200 万吨/年磷矿选矿及管道输送项目、瓦屋 100万吨/年磷矿光电选矿项目建成投运,有助于提升磷矿资源综合利用效益;兴晨公司 2 万吨/年2,4-D 项目、湖北兴瑞 40 万吨/年有机硅新材料项目(一期)、宜都兴发湿法磷酸精制技术改造以及湖北友兴 30 万吨/年磷酸铁锂(一期)等项目陆续建成,公司绿色农药、硅基材料、新能源产业综合竞争力进一步增强;湖北吉星 5.3 万吨/年黄磷技术升级改造、磷化氢尾气综合利用,兴福电子 2 万吨/年电子级氨水联产 1 万吨/年电子级氨气、电子级硫酸及双氧水扩建等项目加快推进,建成后将为公司带来新的利润增长点。

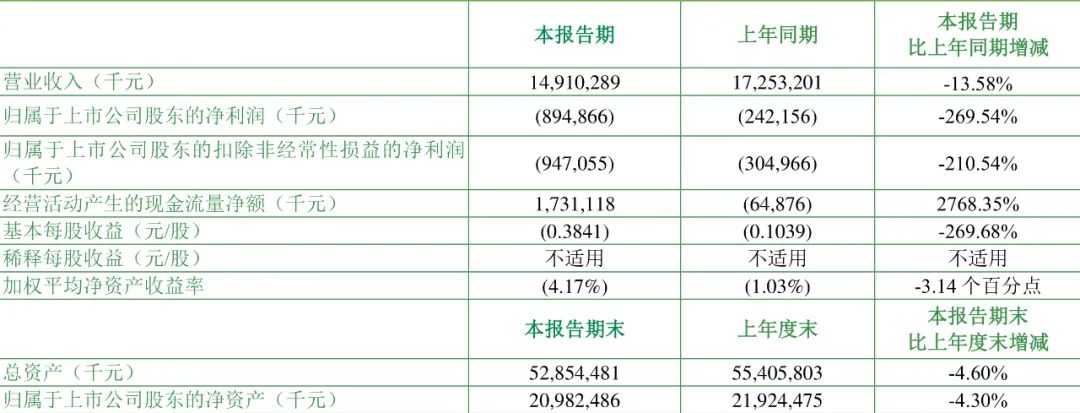

报告期内,颖泰生物实现营业收入为28.79亿元,较上年同期减少0.76亿元,实现归属于上市公司股东的净利润为-0.79亿元,较上年同期减少2.3亿元。

公告表示,公司2024年上半年营业利润、净利润较上年同期减少,主要系公司产品销售规模收窄、盈利能力同比下降,加之联营单位盈利水平变动较大,归属于公司的投资收益较上期同比下降共同所致。

2024 年上半年度,农药行业延续了 2023 年度低迷形势,行业去库存虽逐步接近尾声但市场需求恢复仍然缓慢,由产能扩张带来的供应过剩将企业竞争推向红海市场,同质化产品的激烈竞争致使大部分农药产品价格持续处于低位,公司深受需求疲软和低价竞争的影响,销售规模收窄,主要产品毛利下滑,盈利能力下降,加之与同行业趋势保持一致的主要投资收益减少缘故,本期业绩较上年同期变动幅度较大。

来源:公司公告

部分文字及图片来源于网络,本文内容仅供学习、交流使用,不具有任何商业用途,版权归原作者所有,如有问题请及时联系我们以作处理;本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。欢迎投稿,留言联系小编。